天門市統計局2019年部門決算

第一部分 部門概況

一、主要職能

二、部門決算單位構成

第二部分2019年度部門決算表

一、部門匯總表(部門匯總)

(一)收入支出決算總表

(二)收入決算表

(三)支出決算表

(四)財政撥款收入支出決算總表

(五)一般公共預算財政撥款支出決算表

(六)一般公共預算財政撥款基本支出決算表

(七)“三公”經費公共預算財政撥款支出決算表

(八)政府性基金預算財政撥款收入支出決算表

二、本級決算表(一級機關)

(一)收入支出決算總表

(二)收入決算表

(三)支出決算表

(四)財政撥款收入支出決算總表

(五)一般公共預算財政撥款支出決算表

(六)一般公共預算財政撥款基本支出決算表

(七) “三公”經費公共預算財政撥款支出決算表

(八)政府性基金預算財政撥款收入支出決算表

第三部分2019年度部門決算情況和重要事項說明

第四部分名詞解釋

第一部分 部門概況

一、主要職能

天門市統計局是從事統計調查、統計數據加工整理、統計分析預測、統計信息咨詢和統計微調管理等活動的部門。

主要職責包括:

1、完成國家統計調查任務,執行國家統計標準,執行全國統一的基本統計報表制度;

2、制訂本行政區域內的統計工作現代化規劃、統計調查計劃和統計調查方案,統一領導和協調本行政區域內包括中央和地方單位韻統計工作,監督檢查統計法規和統計制度的實施;

3、根據本行政區域內制定計劃和進行管理的需要,搜集、整理、提供基本統計資料,對本行政區域內國民經濟和社會發展情況進行統計分析、統計預測和統計監督;

4、審查本行政區域內各部門的統計調查計劃和統計調查方案,管理本行政區域內各部門制發的統計調查表;

5、按照國家有關規定,檢查、審定、管理、公布、出版本行政區域內的基本統計資料;省、自治區、直轄市人民政府統計機構定期發布本行政區域內國民經濟和社會發展情況的統計公報;自治州、縣、自治縣、市、市轄區人民政府統計機構按照本級人民政府的決定,發布本行政區域內國民經濟和社會發展情況的統計公報;

6、組織指導本行政區域內各部門、各單位加強統計基礎工作建設,加強統計教育、統計干部培訓和統計科學研究工作;對本行政區域內人民政府統計機構干部和鄉、鎮統計員進行考核和獎勵。縣級以上地方各級人民政府統計機構受本級人民政府和上級人民政府統計機構的雙重領導,在統計業務上以上級人民政府統計機構的領導為主。

市統計局內設辦公室(法規科)、國民經濟綜合和核算科、工業和能源統計科、農村統計科、固定資產投資統計科、貿易外經和服務業統計科、人口和社會科技統計科,計算站等7科1站,下設兩個全額撥款事業單位天門市普查中心、計算站(非獨立核算)。

市統計局現有行政編制19個,事業編制6個。目前實有行政編制在職20人、事業編制在職6人、退休干部17人。

二、部門決算單位構成

2019年度決算包括:天門市統計局。

第二部分 2019年度部門決算表

一、部門匯總表(系統匯總)

(一)收入支出決算總表(匯總附表1)

??

??

(二)收入決算表(匯總附表2)

??

??

(三)支出決算表(匯總附表3)

??

(四)財政撥款收入支出決算總表(匯總附表4)

??

(五)一般公共預算財政撥款支出決算表(匯總附表5)

??

(六)一般公共預算財政撥款基本支出決算表(匯總附表6)

??

(七)“三公”經費公共預算財政撥款支出決算表(匯總附表7)

??

(八)政府性基金預算財政撥款收入支出決算表(匯總附表8)

??

第三部分2019年度部門決算情況和重要事項說明

一、2019年部門決算情況說明

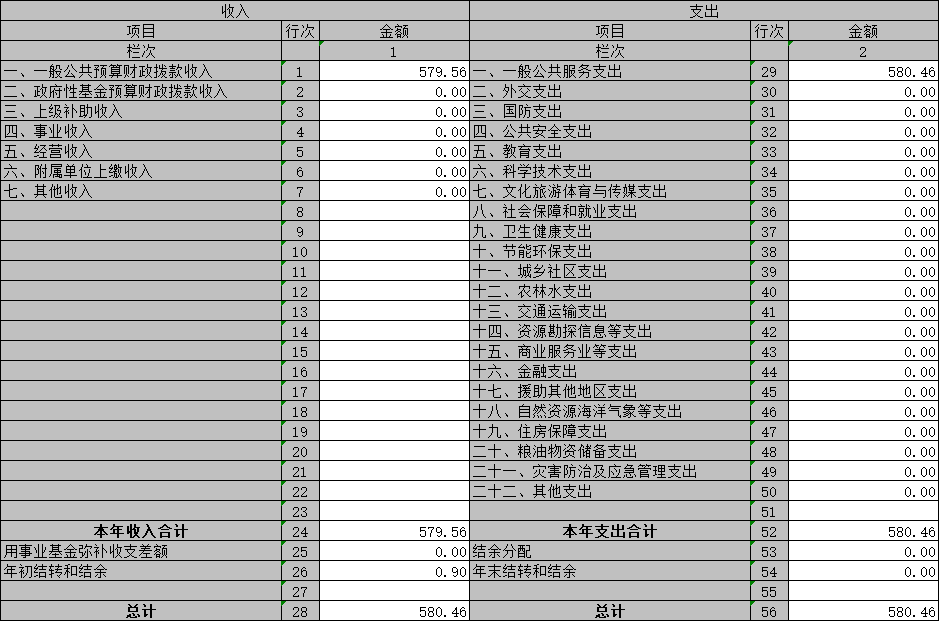

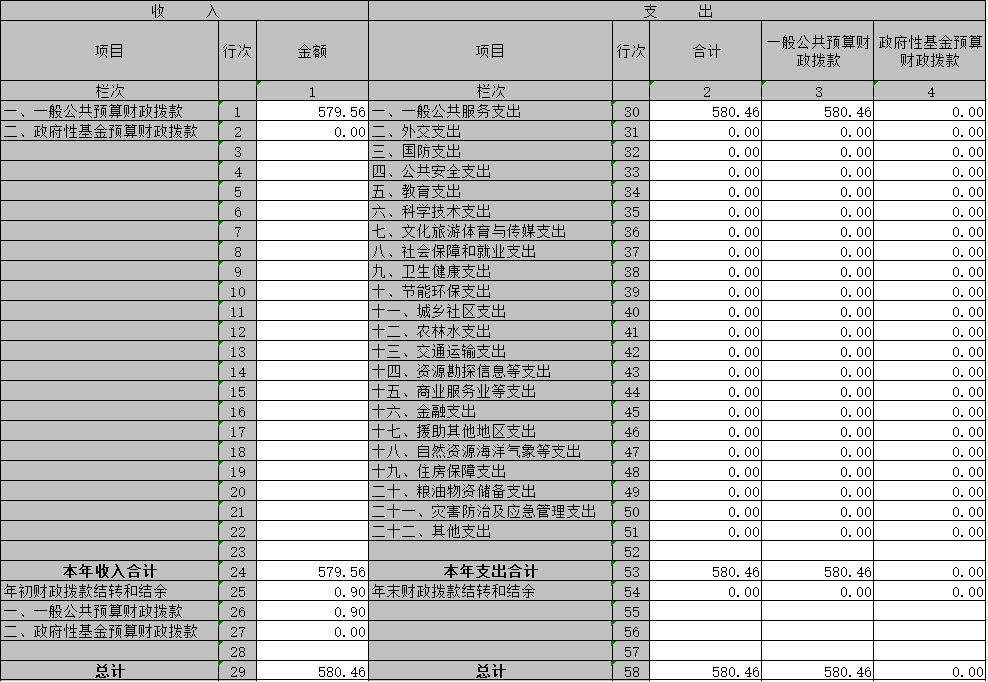

(一)收入支出決算總體情況

2019年度收入總計579.56萬元,支出總計580.46萬元。與上年度相比,收入總計增加239.56萬元,增長70.5%;支出總計增加71.07萬元,增長14%。增加的原因主要是2018年經濟普查經費230萬經費未納入財政決算。

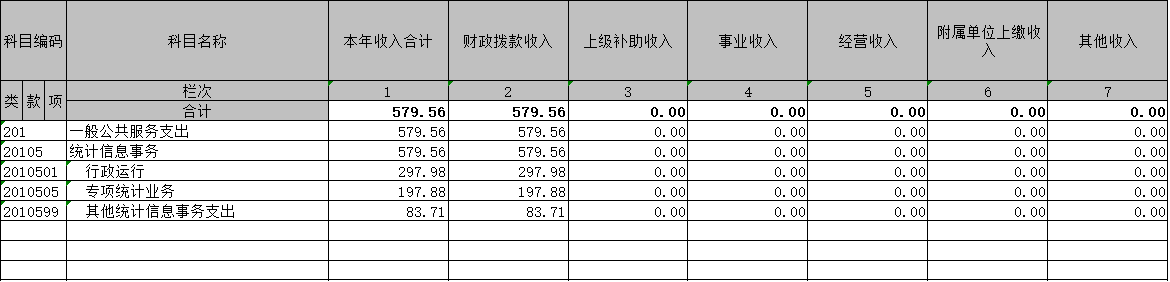

(二)收入決算情況

2019年度本年收入579.56萬元,其中:財政撥款收入579.56萬元,占100%;上級補助收入0萬元,占本年收入合計的0%;事業收入0萬元,占本年收入合計的0%;經營收入0萬元,占本年收入合計的0%;附屬單位上繳收入0萬元,占本年收入合計的0%;其他收入0萬元,占本年收入合計的0%。

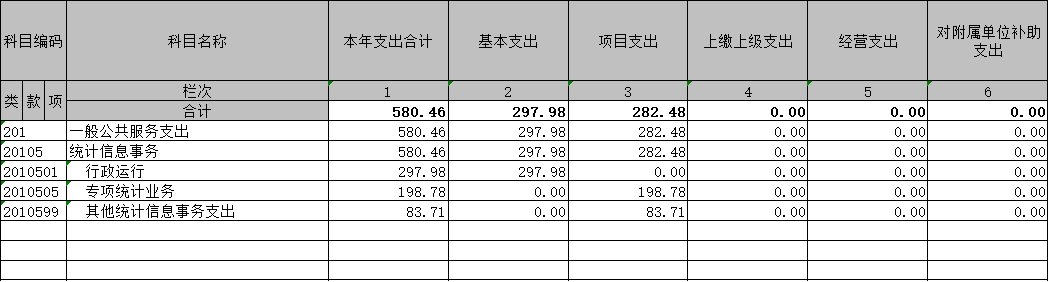

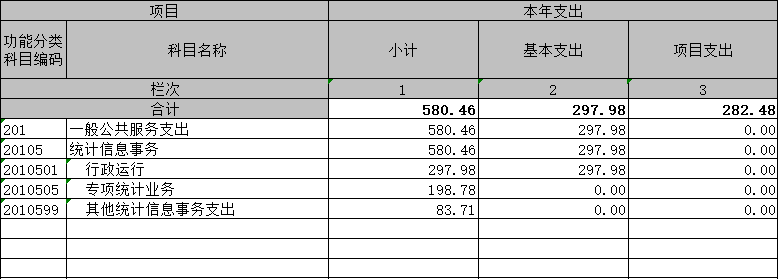

(三)支出決算情況

2019年度本年支出580.46萬元,其中:基本支出297.98萬元,占本年支出合計的51.3%;項目支出282.48萬元,占本年支出合計的48.7%;上繳上級支出0萬元,占本年支出合計的0%;經營支出0萬元,占本年支出合計的0%;對附屬單位補助支出0萬元,占本年支出合計的0%。

(四)財政撥款收入支出決算總體情況

2019年度財政撥款收入決算合計580.46萬元,其中:一般公共預算財政撥款579.56萬元,占收入決算合計的99.8%;政府性基金預算財政撥款0萬元,占收入決算合計的0%。年初財政撥款結轉和結余0.9萬元。

2019年度財政撥款支出決算合計580.46萬元,其中:一般公共預算財政撥款580.46萬元,占支出決算合計的100%;政府性基金預算財政撥款0萬元,占支出決算合計的0%。年末財政撥款結轉和結余0萬元。

(五)一般公共預算財政撥款支出決算情況

2019年度一般公共預算財政撥款支出決算為580.46萬元,其中:基本支出297.98萬元,占本年支出合計的51.3%;項目支出282.48萬元,占本年支出合計的48.7%。與上年相比,一般公共預算財政撥款支出增長71.07萬元,增長14%。增加的原因主要是2018年經濟普查經費230萬未納入財政決算。

(六)一般公共預算財政撥款基本支出決算情況

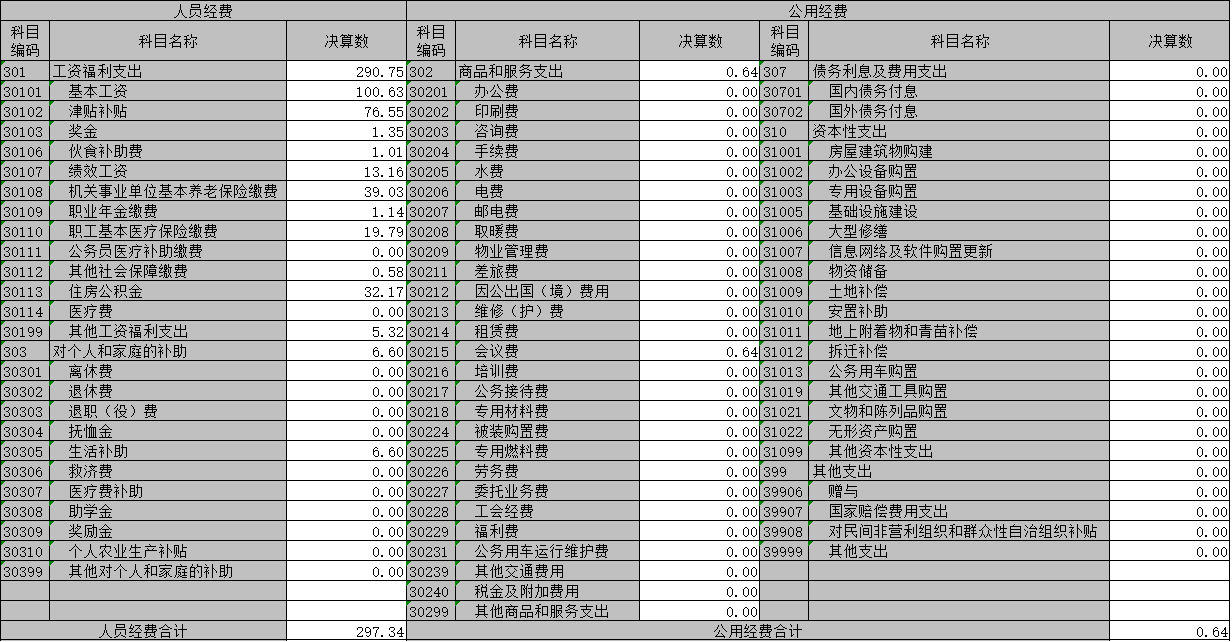

2019年度一般公共預算財政撥款基本支出決算合計297.98萬元,包括人員經費和公用經費,支出具體情況如下:

人員經費297.34萬元,主要包括:基本工資、津貼補貼、獎金、社會保障繳費、績效工資、機關事業單位基本養老保險繳費、職業年金繳費、其他工資福利支出、離休費、退休費、退職(役)費、撫恤金、生活補助、獎勵金、住房公積金、購房補貼、采暖補貼、物業服務補貼、其他對個人和家庭的補助支出等。

公用經費0.64萬元,主要包括:辦公費、印刷費、咨詢費、手續費、水費、電費、郵電費、取暖費、物業管理費、差旅費、因公出國(境)費、維修(護)費、租賃費、會議費、培訓費、公務接待費、勞務費、委托業務費、工會經費、公務用車運行維護費、其他交通費用、其他商品和服務支出。

(七)財政撥款“三公”經費支出決算情況

1、“三公”經費支出情況及增減變動原因

2019年度一般公共預算財政撥款“三公”經費決算數為3.94萬元(含機關及所屬基層預算單位),其中:因公出國(境)費0萬元,公務用車購置及運行維護費2.8萬元,公務接待費1.14萬元。

2019年度政府性基金預算財政撥款“三公”經費決算數為0萬元(含機關及所屬基層預算單位),其中:因公出國(境)費0萬元,公務用車購置及運行維護費0萬元,公務接待費0萬元。

2019年“三公”經費決算比預算數增加0.16萬元,主要原因是公務接待增加0.86萬元。其中:因公出國(境)費增加0萬元,公務用車購置及運行費減少0.7萬元,公務接待費增加0.86萬元。

2、“三公”經費支出相關情況說明

(1)因公出國(境)團組0個,累計0人次。

(2)公務用車購置及運行維護費指單位公務用車購置費(含車輛購置稅)、燃料費、維修費、過路過橋費、保險費等支出。其中:公務用車購置費0萬元。2019年使用財政撥款購置公務用車0輛;公務用車運行維護費2.8萬元。主要用于車輛燃油、維修、保險等費用支出。2019年財政撥款開支運行維護費的公務用車保有量為1輛。截至2019年底,本部門共有公務車輛1輛,價值22.35萬元。

(3)公務接待費指單位按規定開支的各類公務接待(含外賓接待)支出。2019年公務接待全部為國內公務接待,主要用于按有關規定接待調研考察、執行任務、學習交流、檢查指導、請示匯報等公務活動所產生的活動場地租賃、工作餐費等各類支出,共計接待15批次,90人次。

(八)政府性基金預算財政撥款收入支出決算情況

2019年度無政府性基金預算財政撥款。

二、重要事項說明

(一)關于機關運行經費支出說明

本部門(單位)2019年度機關運行經費支出0.64萬元,比年初預算數減少15.3萬元,降低96%。其中:會議費0.64萬元。主要原因是:部分辦公經費使用往年結轉經費開支,落實過緊日子要求壓減各項支出。

(二)關于政府采購支出說明

本部門(單位)2019年度政府采購支出總額7.02萬元,其中:政府采購貨物支出7.02萬元、政府采購工程支出0萬元、政府采購服務支出0萬元。授予中小企業合同金額7.02萬元,占政府采購支出總額的100%,其中:授予小微企業合同金額7.02萬元,占政府采購支出總額的100%。(各部門公開的政府采購金額的計算口徑為:本部門納入2019年部門預算范圍的各項政府采購支出金額之和,并做好與2019年度政府采購信息統計報表中“政府采購資金情況表”有關數據的銜接。)

(三)關于國有資產占用情況說明

截至2019年12月31日,本部門(單位)共有車輛1輛,主要用于應急保障用車;單位價值50萬元以上通用設備0臺(套);單位價值100萬元以上專用設備0臺(套)。

(四)關于2019預算績效情況的說明

1、預算績效管理工作開展情況

根據預算績效管理要求,我部門(單位)組織對2019年度一般公共預算項目支出全面開展績效自評,共涉及項目1個,資金66.96萬元,占一般公共預算項目支出總額的23.7%。從評價情況來看我局績效管理工作穩步推進。 一是進一步完善績效管理制度辦法,促進人員樹立正確績效觀,把績效理念融入預算編制、執行、監督管理全過程,創新預算管理方式,突出績效導向,落實主體責任。二是強化績效目標管理,編制年度預算績效計劃,科學合理地設定績效目標。三是定期組織績效跟蹤,發現績效目標實現情況出現偏離的,及時采取有效的糾偏措施。四是按規定開展績效評價,并向同級政府財政部門提交績效評價報告,依法向社會公開績效報告、評價結果等績效管理信息。????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????

附件:2019年度統計局整體支出績效自評表

??

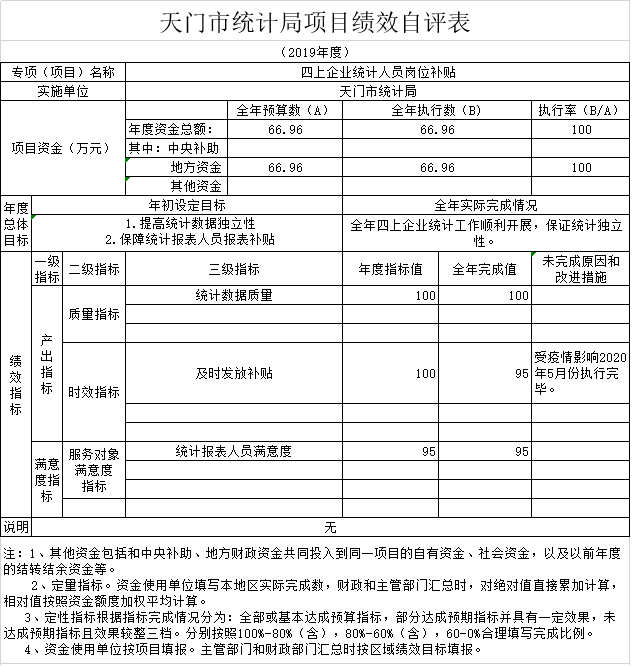

2、部門決算中項目績效自評結果

我部門今年在部門決算中反映所有項目績效自評結果(涉密項目除外)。

四上企業統計人員崗位補貼績效自評綜述:項目全年預算數為66.96萬元,執行數為66.96萬元,完成預算100%。主要產出和效益:一是提高統計數據獨立性,一是保障統計報表人員報表補貼。發現的問題及原因:2019年補貼發放不及時。下一步改進措施:每年12月底就摸清各鄉鎮及主管部門四上企業入庫時間,報表人員信息,確保補貼及時發放到位。

附件:2019年度四上企業統計人員崗位補貼績效自評表

??

3、績效評價結果應用情況

(1)部門績效評價結果應用情況

一是全面實施預算績效管理,建立全方位、全過程、全覆蓋的預算績效管理體系,做到“花錢必問效、無效必問責”。

二是嚴格按照“誰支出、誰負責”的要求,督促項目執行部門針對績效自評發現的問題逐條分析原因,研究解決辦法,整改措施落實到位。

三是結合各項目工作特點,逐步建立和完善項目支出績效考評實施細則,將項目實施過程和自評結果與部門績效考核掛鉤,增強項目執行部門的積極性和責任心,正確引導項目實施方向,確保實現項目目標。

四是強化績效管理意識,要求項目執行部門在日常工作中及時地采集和搜索績效的運行信息以及相關數據,同時對其分類整理并加以分析,有效發揮預算績效管理的指引作用,實現預算績效的動態管理。

(2)部門績效評價結果擬應用情況

一是擬突出績效導向,持續改進完善績效指標體系。根據各項目的業務性質和工作特點,把部門整體績效指標、項目績效指標與單位內部職能、部門績效目標有機結合,科學、全面、經濟、適用地設置績效指標,并進行必要論證,建立績效指標庫,不斷優化完善績效指標體系,促進績效管理工作向縱深發展。

二是擬規范績效目標調整程序,增強績效自評工作的約束力。績效目標批復后,原則上不予調整,若年中出現部門職責調整、機構改革等特殊情況,應及時調整績效目標,實現績效目標的動態管理。

三是將項目績效自評結果在全局內通報,績效自評結果擬作為2020年項目預算調整及2021年度項目預算編制和財政資金安排的重要依據。

第四部分 名詞解釋

一、部門決算:是指行政事業單位在年度終了,根據財政部門決算編審要求,在日常會計核算的基礎上編制的、綜合反映本單位預算執行結果和財務狀況的總結性文件。

二、財政撥款收入:指由市級財政當年撥付的資金。按現行管理制度,市級部門決算中反映的財政撥款包括一般公共預算財政撥款和政府性基金財政撥款。

三、上級補助收入:指事業單位從主管部門和上級單位取得的非財政補助收入。

四、事業收入:指事業單位開展專業業務活動及其輔助活動取得的收入。包括事業單位收到的財政專戶實際核撥的教育收費等。

五、經營收入:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動取得的收入。

六、附屬單位上繳收入:指事業單位附屬獨立核算單位按照有關規定上繳的收入。

七、其他收入:指單位取得的除上述“財政撥款收入”、“上級補助收入”、“事業收入”、“經營收入”、“附屬單位上繳收入”等以外的各項收入。

八、用事業基金彌補收支差額:指事業單位在預計用當年的“財政撥款收入”、“財政撥款結轉和結余資金”、“事業收入”、“事業單位經營收入”、“其他收入”等不足以安排當年支出的情況下,使用以前年度積累的事業基金(事業單位當年收支相抵后按國家規定提取、用于彌補以后年度收支差額的基金)彌補本年度收支缺口的資金。

九、年初結轉和結余:指以前年度尚未完成、結轉到本年仍按原規定用途繼續使用的資金,或項目已完成等產生的結余資金。

十、結余分配:指事業單位按照《政府會計制度》的規定從非財政補助結余中分配的事業基金和職工福利基金等。

十一、年末結轉和結余:指單位按照有關規定結轉到下年繼續使用的資金,或項目已完成等產生的結余資金。

十二、基本支出:指單位為保障其機構正常運轉、完成日常工作任務而發生的各項支出。

十三、項目支出:指單位在基本支出之外為完成特定的工作任務或事業發展目標所發生的支出。

十四、經營支出:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動發生的支出。

十五、“三公”經費:是指部門用財政撥款安排的因公出國(境)費、公務用車購置及運行費和公務接待費。其中,因公出國(境)費反映單位公務出國(境)的差旅費、伙食補助費、雜費、培訓費等支出;公務用車購置及運行費反映單位公務用車購置費(含車輛購置稅)及租用費、燃料費、維修費、過路過橋費、保險費等支出;公務接待費反映單位按規定開支的各類公務接待(含外賓接待)支出。

十六、機關運行經費:是指行政單位和參照公務員法管理的事業單位使用一般公共預算財政撥款安排的基本支出中的日常公用經費支出。是為保障行政單位(含參照公務員法管理的事業單位)運行用于購買貨物和服務的各項資金,包括辦公費、印刷費、咨詢費、手續費、水費、電費、郵電費、取暖費、物業管理費、差旅費、因公出國(境)費、維修(護)費、租賃費、會議費、培訓費、公務接待費、專用材料費、勞務費、委托業務費、工會經費、福利費、公務用車運行維護費以及其他費用等。

掃一掃在手機上查看當前頁面