中共天門市委黨校2018年部門決算

目 錄

第一部分 ?部門概況

一、主要職能

二、部門決算單位構成

第二部分 ?2018年度部門決算表

(一)收入支出決算總表

(二)收入決算表

(三)支出決算表

(四)財政撥款收入支出決算總表

(五)一般公共預算財政撥款支出決算表

(六)一般公共預算財政撥款基本支出決算表

(七)一般公共預算財政撥款“三公”經費支出決算表

(八)政府性基金預算財政撥款收入支出決算表

第三部分 ?2018年度部門決算情況和重要事項說明

第四部分 ?名詞解釋

第一部分 部門概況

一、主要職能

中共天門市委黨校(市行政學校、市社會主義學院)是全額撥款的事業單位,實行一個機構,三塊牌子。主要負責全市干部教育培訓。始辦于1959年的原中共天門縣委黨校,1983年從遠離市區8公里的九真鎮風波湖遷至劉家坡,1987年改名為中共天門市委黨校, 2011年5月市委決定將黨校從天門市竟陵辦事處劉家坡搬遷漢北路5號,2011年5月18日新校動工興建。市委黨校新校占地面積61.7畝,建筑面積15900平方米。建有綜合樓、教學樓、報告廳、學員宿舍、學員食堂、體育活動場所和景觀休閑區等七個功能區。學校內設辦公室、組教科、教研室、繼續教育和對外培訓中心、信息網絡科、行管科、圖書情報科等7個職能科室。

中共天門市委黨校現有在職人員33人,其中參公編制19人、事業編制11人、工勤人員3名。休干人數18人。

二、部門決算單位構成

2018部門決算包括中共天門市委黨校機關,中共天門市委黨校無基層單位。

第二部分 2018年度部門決算表

一、本級決算表

(一)收入支出決算總表(附表1)  ?

?

?(二)收入決算表(附表2)

(三)支出決算表(附表3)

(四)財政撥款收入支出決算總表(附表4)

(五)一般公共預算財政撥款支出決算表(附表5)

(六)一般公共預算財政撥款基本支出決算表(附表6)

(七)一般公共預算財政撥款“三公”經費支出決算表(附表7)

(八)政府性基金預算財政撥款收入支出決算表(附表8)

(九)政府性基金預算財政撥款“三公”經費支出決算表(附表9)

第三部分 2018年度部門決算情況和重要事項說明

一、 2018年部門決算情況說明

(一)收入支出決算總體情況

2018年度收入總計1988.56萬元,支出總計1988.56萬元。與上年度相比,收入總計增加1250.01萬元,增長169.3%,收入增加的原因主要是政府性基金預算財政撥款收入增加;支出總計增加1233.21萬元,增加163.3%,支出增加的原因主要是政府性基金預算財政撥款支出增加。

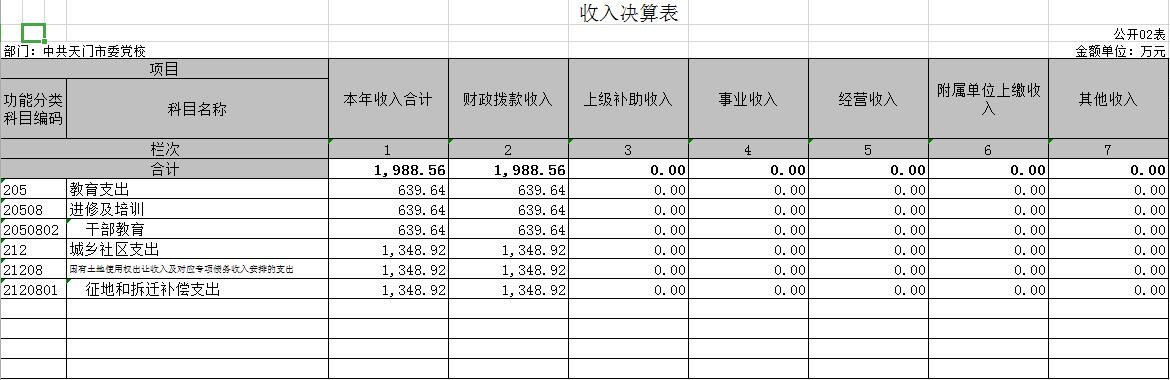

(二)收入決算情況

?2018年度本年收入1988.56萬元,其中:財政撥款收入1988.56萬元,占100%。

(三)支出決算情況

?2018年度本年支出1988.56萬元,其中:基本支出639.64萬元,占本年支出合計的32.2%;項目支出1348.92萬元,占本年支出合計的67.8%。

(四)財政撥款收入支出決算總體情況

2018年度財政撥款收入決算合計1988.56萬元,其中:一般公共預算財政撥款639.64萬元,占收入決算合計的32.17%;政府性基金預算財政撥款1348.92萬元,占收入決算合計的67.83%。年初財政撥款結轉和結余57.8萬元。

2018年度財政撥款支出決算合計1988.56萬元,其中:一般公共預算財政撥款639.64萬元,占支出決算合計的32.17%;政府性基金預算財政撥款1348.92萬元,占支出決算合計的67.83%。年末財政撥款結轉和結余57.8萬元。

(五)一般公共預算財政撥款支出決算情況

2018年度一般公共預算財政撥款支出決算為639.64萬元,其中:基本支出639.64萬元,占本年支出合計的100%。與上年相比,一般公共預算財政撥款支出減少115.71萬元,減少15.32%。減少的原因主要是項目支出的減少。

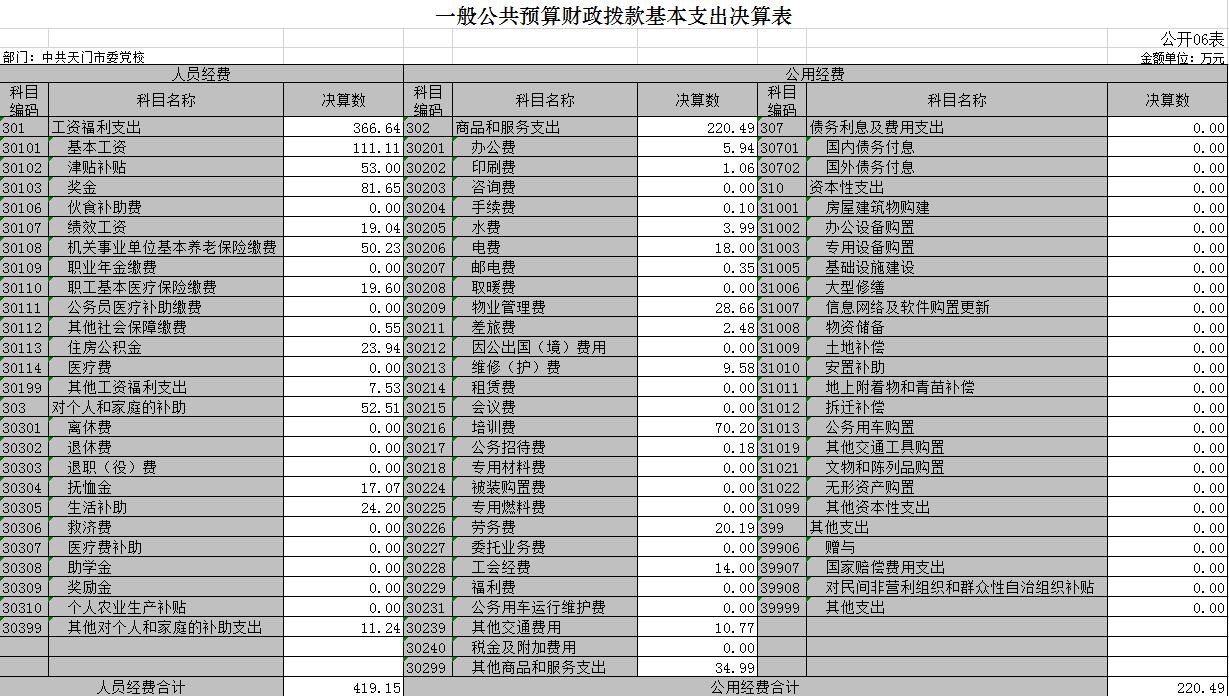

(六)一般公共預算財政撥款基本支出決算情況

?2018年度一般公共預算財政撥款基本支出決算合計639.64萬元,包括人員經費和公用經費,支出具體情況如下:

人員經費419.15萬元,主要包括:基本工資、津貼補貼、獎金、績效工資、機關事業單位基本養老保險繳費、職工基本醫療保險繳費、社會保障繳費、住房公積金、其他工資福利支出、撫恤金、生活補助、其他對個人和家庭的補助支出等。

公用經費220.49萬元,主要包括:辦公費、印刷費、手續費、水費、電費、郵電費、物業管理費、差旅費、維修(護)費、培訓費、公務接待費、勞務費、工會經費、其他交通費用、其他商品和服務支出。

(七)財政撥款“三公”經費支出決算情況

1、“三公”經費支出情況及增減變動原因

2018年度一般公共預算財政撥款“三公”經費決算數為0.18萬元,其中:無因公出國(境)費,無公務用車購置及運行費,公務接待費0.18萬元。

2018年度無政府性基金預算財政撥款“三公”經費。

2018年“三公”經費決算比預算數增加0.18萬元,主要原因是公務接待的工作需要。

2、“三公”經費支出相關情況說明

(1)因公出國(境)團組0個,累計0人次。

(2)公務用車購置及運行維護費指單位公務用車購置費(含車輛購置稅)、燃料費、維修費、過路過橋費、保險費等支出。其中:公務用車購置費0萬元;公務用車運行維護費0萬元。自2016年公車改革起,本部門無公務車輛。

(3)公務接待費指單位按規定開支的各類公務接待(含外賓接待)支出。2018年公務接待費0.18萬元全部為國內公務接待,主要用于按有關規定接待調研考察、執行任務、學習交流、檢查指導、請示匯報等公務活動所產生的工作餐費支出,共計接待3批次,14人次。

(八)政府性基金預算財政撥款收入支出決算情況

?2018年度年初結轉和結余0萬元;本年收入1348.92萬元;本年支出1348.92萬元;年末結轉和結余0萬元。與上年度相比,政府性基金預算財政撥款收入總計增加1348.92萬元,支出總計增加1348.92萬元。增加的原因主要是支付工程款等基建方面支出增加。

二、重要事項說明

(一)機關運行經費支出情況說明

?本單位2018年度機關運行經費支出220.49萬元,其中:辦公費5.94萬元、印刷費1.06萬元、手續費0.1萬元、水費3.99萬元、電費18萬元、郵電費0.35萬元、物業管理費28.66萬元、差旅費2.48萬元、維修(護)費9.58萬元、培訓費70.2萬元、公務接待費0.18萬元、勞務費20.19萬元、工會經費14萬元、其他交通費用10.77萬元、其他商品和服務支出34.99萬元。2018年度機關運行經費支出比年初預算數增加195.03萬元。主要原因是:與培訓支出相關的培訓費、勞務費等項目經費未單獨列項目經費支出,也包含在機關運行經費支出內。

(二)政府采購支出情況說明

2018年度,本部門政府采購金額2.6萬元,其中:政府采購貨物支出2.6萬元。

(三)關于國有資產占用情況說明

截至2018年12月31日,本單位共有車輛0輛;單位價值50萬元以上通用設備1套,單價100萬元以上專用設備0套。

(四)關于2018年度預算績效情況的說明

1.預算績效管理工作開展情況

根據預算績效管理要求,我單位組織對2018年度一般公共預算項目支出全面開展績效自評,共涉及項目1個,資金160萬元,占一般公共預算項目支出總額的25%。從評價情況來看,按照評價工作方案確定的評價指標框架,通過對各項指標逐一評價,我們確認綜合得分,評定等級為“優”。

2.部門決算中項目績效自評結果

我部門今年在省級部門決算中反映所有項目績效自評結果(涉密項目除外)。

培訓費項目績效自評綜述:項目全年預算數為160萬元,執行數為160萬元,完成預算的100%。主要產出和效果:一是完成17個培訓班次;二是得到市委、市政府認可;三是學員滿意。發現的問題及原因:資料收集不夠全面,來自學員一方的資料占的比較低。存在這一問題的主要原因是學員對培訓經費的具體使用及效益了解不全面,對項目績效不能作出客觀的評價。下一步改進措施:進一步完善辦學條件,提高師資力量和水平,高質量完成年度培訓任務,全面收集學員評價資料,健全評價體系,提高學員對培訓費項目績效的滿意度。

附件:《2018年度黨校項目支出績效評價報告》

培訓費項目績效自評綜述:我校2018年度培訓費項目立項規范,理由充分,項目的設計非常清晰,績效目標合理,績效指標明確,最終達到了預期的效果,學員和市委、市政府滿意度高。我們的立項決策正確,績效評價評分較高,項目收到了應有的效益。

3、績效評價結果應用情況

(1)部門績效評價結果應用情況

根據項目評價結果,對于管理中存在的問題,提出改進措施,不斷提高管理水平。

(2)部門績效評價結果擬應用情況

根據支出績效的好壞來調整和控制其預算資金,使結果與預算安排相結合。

第四部分 名詞解釋

一、部門決算,是指行政事業單位在年度終了,根據財政部門決算編審要求,在日常會計核算的基礎上編制的、綜合反映本單位預算執行結果和財務狀況的總結性文件。

二、財政撥款收入:指由省級財政當年撥付的資金。按現行管理制度,省級部門決算中反映的財政撥款包括一般公共預算財政撥款和政府性基金財政撥款。

三、上級補助收入:指事業單位從主管部門和上級單位取得的非財政補助收入。

四、事業收入:指事業單位開展專業業務活動及其輔助活動取得的收入。包括事業單位收到的財政專戶實際核撥的教育收費等。

五、經營收入:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動取得的收入。

六、附屬單位上繳收入:指事業單位附屬獨立核算單位按照有關規定上繳的收入。

七、其他收入:指單位取得的除上述“財政撥款收入”、“上級補助收入”、“事業收入”、“經營收入”、“附屬單位上繳收入”等以外的各項收入。

八、用事業基金彌補收支差額:指事業單位在預計用當年的“財政撥款收入”、“財政撥款結轉和結余資金”、“事業收入”、“事業單位經營收入”、“其他收入”等不足以安排當年支出的情況下,使用以前年度積累的事業基金(事業單位當年收支相抵后按國家規定提取、用于彌補以后年度收支差額的基金)彌補本年度收支缺口的資金。

九、年初結轉和結余:指以前年度尚未完成、結轉到本年仍按原規定用途繼續使用的資金,或項目已完成等產生的結余資金。

十、結余分配:指事業單位按照《事業單位會計制度》的規定從非財政補助結余中分配的事業基金和職工福利基金等。

十一、年末結轉和結余:指單位按照有關規定結轉到下年繼續使用的資金,或項目已完成等產生的結余資金。

十二、基本支出:指單位為保障其機構正常運轉、完成日常工作任務而發生的各項支出。

十三、項目支出:指單位在基本支出之外為完成特定的工作任務或事業發展目標所發生的支出。

十四、經營支出:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動發生的支出。

十五、“三公”經費:是指部門用財政撥款安排的因公出國(境)費、公務用車購置及運行費和公務接待費。其中,因公出國(境)費反映單位公務出國(境)的差旅費、伙食補助費、雜費、培訓費等支出;公務用車購置及運行費反映單位公務用車購置費(含車輛購置稅)及租用費、燃料費、維修費、過路過橋費、保險費等支出;公務接待費反映單位按規定開支的各類公務接待(含外賓接待)支出。

十六、機關運行經費:是指行政單位和參照公務員法管理的事業單位使用一般公共預算財政撥款安排的基本支出中的日常公用經費支出。是為保障行政單位(含參照公務員法管理的事業單位)運行用于購買貨物和服務的各項資金,包括辦公費、印刷費、咨詢費、手續費、水費、電費、郵電費、取暖費、物業管理費、差旅費、因公出國(境)費、維修(護)費、租賃費、會議費、培訓費、公務接待費、專用材料費、勞務費、委托業務費、工會經費、福利費、公務用車運行維護費以及其他費用等。

掃一掃在手機上查看當前頁面